CASO STUDIO

Acquisto di una Pressa 4.0

| Azienda | Azienda manifatturiera con sede in Emilia-Romagna |

|---|---|

| Bene strumentale acquistato | Pressa 4.0 per la piegatura di particolari in lamiera |

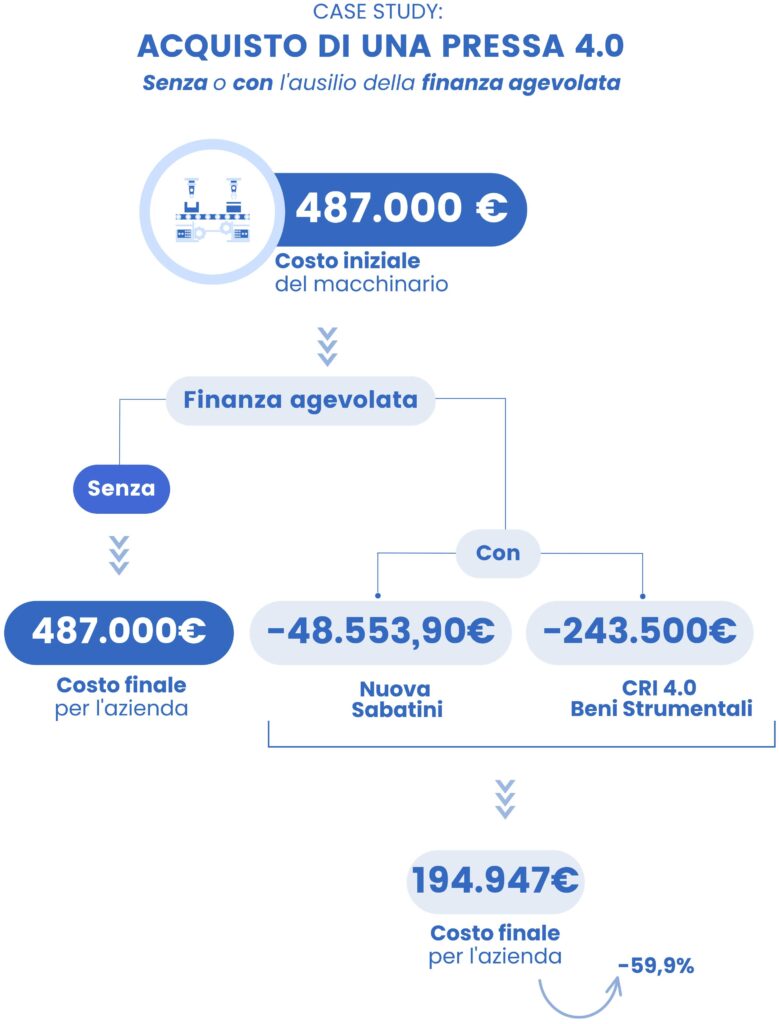

| Totale investimento | 487.000 euro |

| Tipologia di Agevolazioni | Nuova Sabatini e CRI 4.0 Beni Strumentali |

| Fondi Ricevuti | Nuova Sabatini (48.553,90 euro) CRI 4.0 Beni Strumentali (243.500 euro) |

| Totale fondi ottenuti | 292.053,90 euro |

| Note | Rischio di revoca dei finanziamenti per il mancato rispetto dei principi di cumulabilità |

Nel mese di Ottobre 2021 una piccola impresa manifatturiera sita a Castellarano (RE) ha acquistato una pressa 4.0, ovvero un macchinario utilizzato per la piegatura di particolari in lamiera.

Il bene, del valore di 487.000 euro, è stato consegnato, messo in funzione e interconnesso nel mese di ottobre 2021.

Per rientrare del suo investimento l’azienda ha richiesto il supporto di un intermediario esperto di finanza agevolata e, grazie a questa consulenza, l’azienda ha di fatto recuperato 292.053,90 euro, cifra pari al 59,97% del totale della spesa sostenuta.

Come?

Con l’obiettivo di supportare l’impresa, l’esperto in finanza agevolata ha messo in campo tutte le sue competenze. Difatti mediante una approfondita analisi del caso e del contesto normativo, il consulente ha individuato due principali fonti di finanziamento, consapevole che tali agevolazioni fossero tra di loro cumulabili.

L’Impresa Manifatturiera ha dunque usufruito in primis dei fondi stanziati grazie alla Nuova Legge Sabatini 4.0, espressamente dedicata agli investimenti in tecnologie 4.0; riuscendo così ad ottenere un contributo di 48.553,90 euro, ovvero 9,97% dell’investimento complessivo. Ai fini del nostro caso di studio, va inoltre precisato che tale agevolazione si configura come aiuto di stato.

Altro dettaglio fondamentale da sottolineare è che, sempre grazie al supporto del consulente in finanza agevolata, il 31 marzo 2022 l’azienda ha ricevuto la perizia giurata a conferma che il bene acquistato rispondesse effettivamente ai requisiti necessari per accedere ai finanziamenti.

Questo passaggio è indispensabile perché molto spesso accade che le imprese scelgano di acquistare beni strumentali 4.0 per scoprire solo in un secondo momento, e cioè ad investimento già effettuato, che non potranno godere delle agevolazioni a causa del mancato rispetto dei requisiti richiesti. L’esempio più comune è infatti quello del mancato rispetto del requisito d’interconnessione.

Passando ora alla seconda tipologia di finanziamento a cui ha avuto accesso l’azienda, è possibile affermare che l'azienda ha ottenuto 243.500 euro grazie al Credito d’Imposta Beni Strumentali 4.0.

È bene però ricordare che ogni qual volta si prospetti un caso di cumulabilità tra due o più agevolazioni, non esiste una regola generale. È necessario, infatti, analizzare le disposizioni relative al cumulo di tutte le normative in gioco e verificare eventuali vincoli.

È possibile, inoltre, che tali informazioni si debbano desumere da Regolamenti Europei e altre fonti normative, essendo a conoscenza della gerarchia delle fonti e documenti di prassi (es. Circolari, Risoluzioni, Interpelli, ecc…).

Proprio in ragione di ciò è consigliabile rivolgersi ad esperti nel settore della finanza agevolata.

In aggiunta l’azienda avrebbe desiderato partecipare ad un Bando della Regione Emilia-Romagna che concede alle imprese che investono in transizione digitale un contributo a fondo perduto pari al 40% degli investimenti sostenuti.

Grazie però al sostegno dell’intermediario in finanza agevolata, la stessa azienda è stata messa al corrente che, sebbene la Nuova Legge Sabatini 4.0 e il Credito d’Imposta Beni Strumentali 4.0 siano normative cumulabili tra di loro e che quindi era possibile godere di entrambe le agevolazioni per l’acquisto della pressa 4.0, lo stesso non era valido per il bando regionale dell’Emilia-Romagna.

Alla luce di ciò la SRL, grazie alla consulenza, è riuscita ad evitare la revoca di tutti i finanziamenti perché l’accesso al fondo messo a disposizione dalla Regione impedisce il cumulo, per le stesse spese, con altri contributi qualificabili come aiuti di stato.

In conclusione, è bene precisare che ogni qual volta si prospetti un caso di cumulabilità tra due o più normative non esiste una regola generale. È necessario, infatti, analizzare le disposizioni relative al cumulo di tutte le normative in gioco e verificare eventuali vincoli. È possibile, inoltre, che tali informazioni si debbano ricercare all’interno di Regolamenti Europei e altre fonti normative, ed è proprio per questo che l’esperienza e la competenza di un consulente in finanza agevolata sono fondamentali.

Lorenzo Stefanelli

Lorenzo collabora con Golden Group in qualità di Adv Specialist.

La sua avventura nel digital marketing inizia nel 2018, in questi anni ha acquisito sempre più esperienza aiutando diverse aziende a creare una strategia digitale di successo.

In questo ultimo periodo si appassiona alla creazione di contenuti, che realizza per il blog di Beni Strumentali.